为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

先是爱尔兰,然后是葡萄牙和西班牙,现在又是希腊。随着法国作为欧洲乃至全球安全且稳定国债市场的地位逐步瓦解,十多年前处于欧洲债务危机最核心国家们的基准10年期国债价格正一个接一个地超越法国。而法国作为欧洲第二大经济体,其国债市场的体量对于整个欧洲以及全球经济的影响力相比于十四年前引爆欧债危机的“欧猪五国”要庞大得多,越来越多投资机构担忧法国国债持续被大幅抛售,其溢出效应可能引发新一轮冲击全球金融市场的欧元贬值危机以及欧债危机。

欧猪五国(即“PIIGS”的中文版本)指的是葡萄牙(Portugal)、意大利(Italy)、爱尔兰(Ireland)、希腊(Greece)和西班牙(Spain)这五个欧洲国家,是华尔街对于五个主权债务信用评级较低的欧洲经济体的一种贬称。

然而,这一次有可能引发新一轮欧债危机的国家,并非常年处于欧洲经济吊车尾的“欧猪五国”,而是欧洲第二大经济体法国。

随着巴黎这场可能导致法国政府垮台的政治危机持续发酵,每个人都在思考一个重要问题——这在多年前是不可想象的,那就是法国债券市场的借贷成本是否会很快超过意大利,而意大利是该地区多年以来财政挥霍的最传统且最典型案例。

法国国债在本周获得了一丝喘息的机会,此前法国总理米歇尔•巴尼耶在其2025年预算计划中做出重大让步,以避免可能推翻法国政府的“不信任动议”。然而,法国极右翼政党联盟的领导人马琳·勒庞周五向这位法国总理下达“最后通牒”——在周一之前同意她所在的议会极右翼势力最新提出的预算要求,否则她将决定是否推翻这一届法国政府——即在法国议会中发起不信任投票。

巴尼耶在昨日宣布同意放弃对电力增税的计划,这是国民联盟的关键要求之一,然而他还需要在周一之前尽快推动新预算的社会保障部分。极右翼领导人勒庞带领下的国民联盟要求巴尼耶调整其2025年预算计划,该计划包括大约600亿欧元(约635亿美元)的财政调整举措,以最终放弃减少药品报销的提议,呼吁暂停对法国大多数个人征收新的或更高的税收,并且勒庞力争从1月1日起将法国养老金与通货膨胀率挂钩,并制定更严格的移民管理以及犯罪惩罚政策。

当前的危机始于今年 6 月,当时法国总统马克龙宣布提前举行选举,试图在国民议会中理清政治局势,而当时他所在的政党在议会中已经缺乏绝对多数。然而,这一赌博行为适得其反,导致法国议会势力分裂为三个激烈对立的阵营:支持总统但是势力大幅减弱的中间派,极左翼联盟,以及由勒庞领导的势力大幅强化的极右翼联盟,这意味着任何新法案在议会都将面临激烈争论,对于马克龙的新一轮预算来说极其不利。

法国国债抛售浪潮蔓延至股汇市场,导致欧股与欧元持续疲软

“不信任投票”的可能性,促使国际投资者们纷纷出售法国资产,导致法国的借贷成本远远高于欧洲其他国家,并且今年以来法国股市基准指数也远远跑输其他欧洲国家。

欧债市场的长期趋势可谓“令人震惊”:意大利和法国之间的10年期国债收益率之间的收益率差值已经大幅收窄至不到40个基点,几乎是9月份的一半。如果法国预算僵局进一步加剧,双方差距可能会进一步缩小。

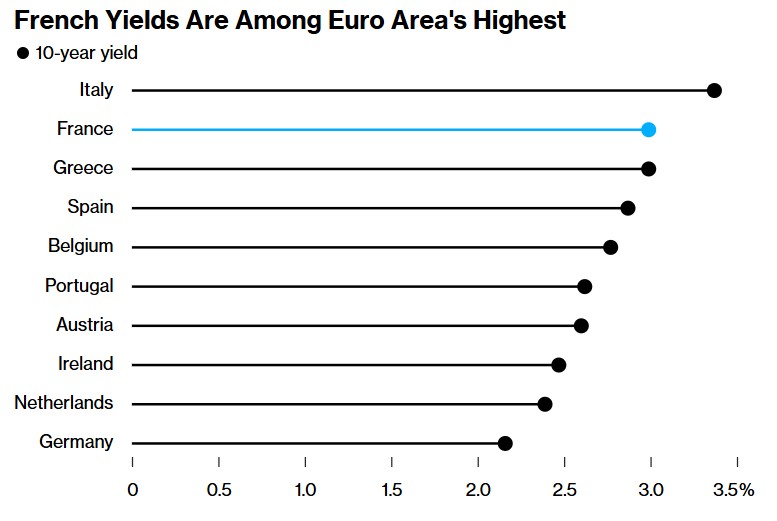

法国国债收益率意外位居欧元区最高之列

国际三大评级机构之一的标普全球评级公司,将于周五晚些时候重新评估其对法国的信用评级。该机构在5月底将该国的评估下调至AA级,比最高评级低足足三个等级,理由是其预算赤字,相比之下德国则常年位列最高标普信用等级。

“永远不要太乐观。”Mediolanum International Funds Ltd.的固定收益主管丹尼尔·洛夫尼表示。“法国的精英们可能需要采取接近意大利的利差才能有所作为。”

直到今年年中,法国国债通常被视为德国国债的高等级替代品,德国国债则长期以来是该地区最安全的固定收益资产。但随后,法国总统马克龙在6月宣布提前举行大选,导致该国陷入政治动荡危机,没有一个政党赢得绝对多数席位。政治动荡阻碍了法国政府减少预算赤字的努力,预计今年法国的预算赤字将占经济产出的6.1%。

法国10年期国债收益率目前约为3%,破天荒地高于希腊、西班牙、葡萄牙以及爱尔兰,意味着国际资金大规模逃离一度被认为安全等级仅次于德国国债的资产。

抛售浪潮带来的法国国债收益率激增已经影响到法国股市、欧元汇率以及整个欧洲股票市场,迫使法国股市大幅跑输欧股基准指数——斯托克600指数,而斯托克600指数今年以来则大幅跑输美股大盘标普500指数,以至于今年迄今斯托克600指数与标普500指数的差距相比,预计将迎来表现最糟糕的一年。欧元方面,在美国贸易税压力以及法国国债抛售压力共同作用之下,欧元可能将创下一年多以来最糟糕的一个月。11 月份至今,欧元兑美元下跌约 3%,至 1.0575,仅略低于本月初创下的两年低点。

市场参与者们最担忧的情况在于:欧洲投资机构们为了填补法国国债以及欧股下跌带来的亏损,可能大幅抛售全球范围的其他股票和债券资产来应对年度投资收益目标以及客户们在年终对于流动现金的庞大需求。

这在一定程度上反映了市场对于法国经济的衰退叙事逻辑,但同时也反映出这些国家都在努力削减巨额债务,这些债务曾一度危及欧元区的完整性,但法国近年来却逆势大幅扩张预算。

但与意大利——欧盟仅次于德国和法国的第三大经济体——进行债务匹配将是迄今最具象征意义的里程碑。多年来,意大利政府债券(即BTP)是欧元区波动性最大的债券,因为意大利政府频繁陷入政治以及财政危机,令投资者们感到不安,也加大了控制相当于国内生产总值约140%的债务规模的难度。

来自瑞穗国际的策略师伊芙琳•戈麦斯-利奇蒂表示:“这将是一个非常重大的转变。与西班牙和其他欧洲外围国家相比,意大利拥有更大规模的债务市场,因此从这个意义上讲,它更具可比性。”

更加令投资者不安的是,法国金融市场动荡可能远未结束

投资者正在逃离法国,寻找其他的国债市场,她补充表示,意大利“流动性很强,总收益率很有吸引力”,并且意大利政府比当前法国政治局势稳定得多。三个月期法国国债的收益率则已经高于意大利。

尽管意大利也面临诸多经济挑战,但总理乔治娅·梅洛尼领导下的意大利联合政府比法国政府以及多数欧洲政府稳定得多,为该国债务市场带来了一段相对平静的时期。意大利国债收益率相对于德国国债的溢价约为120个基点,接近过去三年来的最低水平,反映出聚焦于债券的国际资金对于意大利经济增长以及梅洛尼领导下的新政府财政预算前景持乐观态度。

这两个国家的信用评级走势凸显了截然不同的前景。法国在包括标普在内的三大评级机构中均保持“AA评级”,但自2023年初以来已被降级两次,上个月,惠誉和穆迪都对这场法国政坛动荡做出回应,对法国评级展望给出了“负面展望”。而意大利的评级则为“BBB”,不过惠誉评级对其展望则持“正面观察态度”。

目前,国际债券投资者们正准备迎接更大规模的法国政坛动荡,然而,不幸的是这场法国市场动荡可能将一直持续到明年夏天,届时可能会首次举行新的立法选举。

来自AlphaValue SAS的总裁皮埃尔-伊夫·高蒂埃表示:“我认为,在找到政治解决方案之前,法国的10年期国债收益率将不可避免地上升,但至少在明年6月之前,我们看不到任何解决方案。”

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭明煜 期货配资杠杆